がんサバイバーのまりも(@suisui_marimo)です。

がんになってからお金の問題で考えることが多くなりました。特に会社を退職した場合、勤めていたときと同じように税金、年金、健康保険を納めることが困難になるからです。今回は国民年金についてお伝えしようと思います。

【国民年金】全額免除が却下されたら4分の3免除申請をしよう

会社を退職した場合、厚生年金から国民年金へ切り替わります。

厚生年金から国民年金へ

厚生年金の場合、保険料は事業主と被保険者で半額ずつ負担して納付しますが、国民年金の場合は全て自己負担。令和元年度分の保険料は月額16,410円となり、無職のがん患者には大きな問題となります。

私の場合、10年勤めた貯金と退職金を切り崩して納付することは可能でした。しかし私が年金を受給する年齢まで生きているとは奇跡に近い話で、現実味がないこと。

今後治療が必要になった時、陽子線治療(300万円)のように大きなお金が必要になるかもしれない、その時の為に貯金を崩すことは避けたい、という結論に辿り着き、免除申請をすることにしたのでした。

保険料免除・納付猶予の承認基準(所得の基準)

保険料の免除を希望する場合、前年度の所得によって免除区分が変わります。前年度の源泉徴収票、確定申告の控えを用意して、どの区分に当てはまるか確認してください。

- 全額免除

前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+22万円 - 4分の3免除

前年所得が以下の計算式で計算した金額の範囲内であること

78万円+扶養親族等控除額+社会保険料控除額等 - 半額免除

前年所得が以下の計算式で計算した金額の範囲内であること

118万円+扶養親族等控除額+社会保険料控除額等 - 4分の1免除

前年所得が以下の計算式で計算した金額の範囲内であること

158万円+扶養親族等控除額+社会保険料控除額等 - 納付猶予制度

前年所得が以下の計算式で計算した金額の範囲内であること

(扶養親族等の数+1)×35万円+22万円

国民年金保険料免除・納付猶予申請書

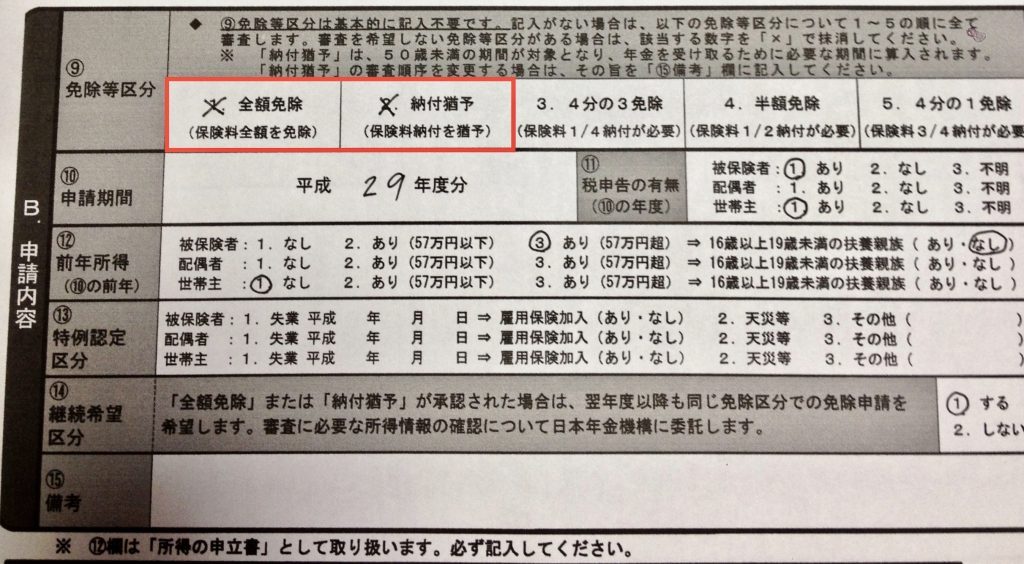

免除申請手続きは「国民年金保険料免除・納付猶予申請書」に必要事項を記入して保険事務所、もしくは役所に提出します。

まず、A.基本情報に基礎年金番号など個人情報を記入します。次に、B.申請内容を記入するのですが、退職直後は特例認定区分にて失業を理由にすると全額免除されます。この場合、離職票のコピーが必要となります。

免除申請の結果は約2ヶ月後、はがきにて通知されます。通知書が届くまでは国民年金納付書は残しておいてくださいね。

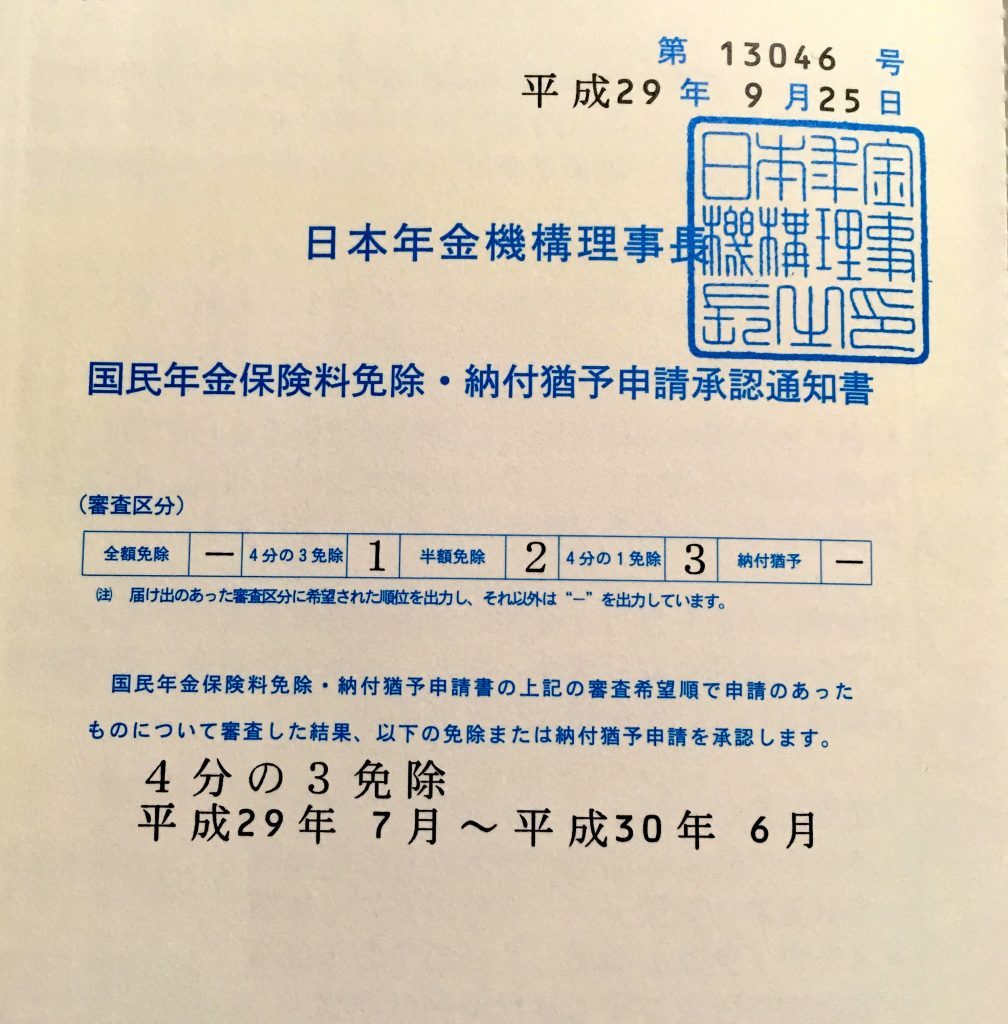

全額免除が却下されたら一部免除で再申請

全額免除の審査結果が不承認だった場合でも、一部免除に該当する場合があります。再度申請する時は、B.申請内容の「免除等区分」の「全額免除」と「納付猶予」にバツ印を付けて申請します。

再申請したのが8月4日、それから約2ヶ月後に4分の3免除の承認通知書が届きました。